ЮЊЦѓвЕЯюФПСЂЯюЁЂЭЖзЪШкзЪЁЂОгЊОіВпЬсЙЉбаОПзЩбЏЗўЮёЁЃ

ЁОзЪБОбаОПЭјЁП 01-13

ЭЦМі

НќЦкCPIеЧЗљзпЪЦ

НќЦкCPIеЧЗљзпЪЦ АЫДѓРрЩЬЦЗМлИёеЧЗљ

АЫДѓРрЩЬЦЗМлИёеЧЗљ

ЁЁЁЁБОБЈбЖ (МЧеп НЏбхіЮ РюРй)ШЅФъCPIЪ§ОнзђШеГіТЏЃЌШЋФъCPIеЧЗљДяЕН5.4%ЃЌДѓЗљГЌЙ§ФъГѕЩшЖЈЕФ4%ЕФФПБъЁЃЕЋвЛИіКУЕФЧїЪЦЪЧШЅФъ12дТCPIНіЩЯеЧ4.1%ЃЌДДЯТ15ИідТвдРДаТЕЭЃЌЮяМлЩЯеЧШУЪаУёЧЎАќЫѕЫЎЕФОжУцЛђгаЭћИФБфЁЃ

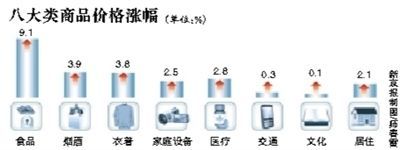

ЁЁЁЁЪГЦЗМлИёЭЌБШеЧ9.1%

ЁЁЁЁЙњМвЭГМЦОжзђШеЙЋВМЕФЪ§ОнЯдЪОЃЌ2011Фъ12дТЗнЃЌCPIЭЌБШеЧЗљжаЕФЧЬЮВвђЫиЯћЪЇЃЌаТеЧМлвђЫиЮЊ4.1ИіАйЗжЕуЃЌДДЯТ15ИідТвдРДЕФаТЕЭЁЃетвВЪЧзд2011Фъ7дТЗнДяЕНЗхжЕКѓЃЌCPIЭЌБШеЧЗљСЌај5ИідТГіЯжЛиТфЁЃ

ЁЁЁЁОЁЙмШчДЫЃЌАЫДѓРрЩЬЦЗМлИёЭЌБШЖМГіЯжЩЯеЧЃЌЦфжаеЧЗљНЯДѓЕФвРШЛЪЧЪГЦЗМлИёЁЃЪ§ОнЯдЪОЃЌЪГЦЗМлИёЭЌБШЩЯеЧ9.1%ЃЌгАЯьCPIећЬхЩЯеЧдМ2.79ИіАйЗжЕуЁЃЦфжаЃЌШтЧнМАЦфжЦЦЗМлИёЩЯеЧ16.6%ЃЌгАЯьМлИёзмЫЎЦНЩЯеЧдМ1.12ИіАйЗжЕуЃЛЪпВЫМлИёЩЯеЧ11.5%ЃЌгАЯьМлИёзмЫЎЦНЩЯеЧдМ0.30ИіАйЗжЕуЁЃ

ЁЁЁЁШЋФъеЧЗљЮЊШ§ФъзюИп

ЁЁЁЁ2011ФъCPIЕФдЄЦкЕїПиФПБъЩшЖЈЮЊ4%зѓгвЃЌЕЋзюжеЪ§ОнЯдЪОЃЌ2011ФъШЋФъCPIЭЌБШЩЯеЧ5.4%ЃЌдЖГЌФъГѕФПБъЃЌЧвЮЊНќШ§ФъРДзюИпЃЌНіДЮгк2008ФъЕФ5.9%ЁЃЕБЧАЭЈЛѕХђеЭвРШЛДцдкНЯДѓбЙСІЃЌИКРћТЪзДЬЌвРШЛГжајЁЃ

ЁЁЁЁФПЧАФъЙиНЋжСЃЌЮяМлЩЯеЧбЙСІвРШЛВЛаЁЁЃЙтДѓжЄШЏ(10.41,-0.01,-0.10%)ЪзЯЏКъЙлЗжЮіЪІаьИпБэЪОЃЌДгРњЪЗЙцТЩРДПДЃЌЮДРДМИжмЪГЦЗМлИёКмПЩФмМЬајБЃГжНЯПьдіГЄЁЃгЩгкЪГЦЗеМЕНСЫCPIЕФ31%ЃЌ2012Фъ1дТЕФЮяМлеЧЪЦШдгаВЛаЁбЙСІЁЃ

ЁЁЁЁЙЋжкИќЙизЂЕФЪЧЃЌздМКЕФЪеШыЪЧЗёХмгЎCPIЁЃОнНщЩмЃЌБОдТ17ШеЃЌЙњМвЭГМЦОжНЋЗЂВМИїЯюЪ§ОнЃЌОгУёЪеШыеЧЗљНьЪБПЩвджЊЯўЁЃ

ЁЁЁЁЁі НтЖС

ЁЁЁЁCPIеЧЗљЗХЛКгыОМУЛиТфЭЌВН

ЁЁЁЁзЈМвЗжЮіЮяМлеЧЗљМЬајЛиТфЃЌЕЋШдДцВЛШЗЖЈадЃЌВЛФмЕєвдЧсаФ

ЁЁЁЁ“4.1%ЕФеЧЗљдкдЄСЯжЎжаЃЌЮяМлЛиТфЬЌЪЦНјвЛВНШЗСЂЁЃ”жаЙњЩчПЦдКОМУбаОПЫљКъЙлОМУЪвжїШЮеХЯўОЇЗжЮіХаЖЯЃЌЮяМлзпЪЦФбвдБГРыжаЙњОМУдіЫйЛиТфДјРДзмашЧѓЛиТфЕФДѓЪЦЁЃ

ЁЁЁЁДг2010Фъ7дТЗнЦєЖЏЕФетвЛТжЮяМлНЯПьЩЯеЧЃЌЕН2011Фъ7дТЗнДяЕНЗхжЕЃЌЕБдТCPIЭЌБШеЧЗљДяЕН6.5%ЃЌДг8дТЗнПЊЪМеЧЗљж№дТЛиТфЃЌжегквдФъЕз4.1%ЕФеЧЗљ“ЪеЙй”ЁЃЖјгыДЫЭЌЪБЃЌЮвЙњОМУдіЫйДг2011ФъвЛМОЖШЕФ9.7%ЛиТфжСШ§МОЖШЕФ9.1%ЃЌдЄМЦЫФМОЖШНЋМЬајЛиТфЁЃ

ЁЁЁЁеХЯўОЇЗжЮіЃЌдкЙњМвКъЙлЕїПизїгУЯТЃЌМгжЎЪмЕНЙњМЪН№ШкЮЃЛњЕФгАЯьЃЌЮвЙњОМУдіЫйГЪЯжЛиТфЬЌЪЦЁЃетвтЮЖзХзмашЧѓЕФЗХЛКЃЌМгжЎГжајЛиЪеСїЖЏадЕФЛѕБвеўВпЕФжЭКѓаЇгІЃЌЮяМлеЧЗљздШЛЛиТфЁЃ

ЁЁЁЁ“12дТЗнЪЧЖЌМОЁЂДКНкЧАЃЌЪГЦЗРрМлИёДцдкМОНкадЗДЕЏЃЌЕЋетВЛЛсИФБфОМУдіЫйЛиТфЪЙЕУЮяМлеЧЗљЛиТфЕФзмЧїЪЦЁЃ”еХЯўОЇЧПЕїЁЃ

ЁЁЁЁзЈМвУЧЦеБщШЯЮЊЃЌЫцзХжаЙњОМУдіЫйЛиТфЬЌЪЦЕФШЗСЂЃЌЮяМлДгзмЬхЬЌЪЦПДЃЌеЧЗљНЋНјвЛВНЛиТфЁЃЕЋЕБЧАМлИёЕїПиШдВЛФмЕєвдЧсаФЃЌЮДРДМлИёзпЪЦвВДцдквЛЖЈЕФВЛШЗЖЈадЁЃ

ЁЁЁЁОнаТЛЊЩчЕч

ЁЁЁЁЁі ЪЭвЩ

ЁЁЁЁ4%ЕїПиФПБъЮЊКЮТфПе

ЁЁЁЁ2011ФъШЋФъЃЌЮвЙњCPIБШЩЯФъЩЯеЧСЫ5.4%ЃЌГЌГіФъГѕ4%зѓгвЕФЕїПидЄЦкФПБъЁЃ

ЁЁЁЁВЦОЦРТлдБвЖЬД(ЮЂВЉ)БэЪОЃЌCPIеЧЗљНЯДѓЗљЖШГЌЙ§ФъГѕ4%ЕФФПБъЃЌЛѕБвЗЂааЙ§ЖрЛђЮЊжївЊдвђЁЃДЫЭтЃЌШЋФъЮДГіЯжЮяМлЙеЕувВдьГЩСЫИУЪ§ОнЕФИпЦѓЁЃеыЖд2012ФъЕФЭЈеЭаЮЪЦЃЌвЖЬДБэЪОЃЌУёжкЕФИаЪмвРШЛЛсНЯИпЃЌжївЊЬхЯждкЪЏгЭКЭСИЪГМлИёЗНУцЁЃ

ЁЁЁЁЖдДЫЃЌжаЙњЙњМЪОМУНЛСїжааФзЩбЏбаОПВПИБВПГЄЭѕОќдкНгЪмаТЛЊЩчВЩЗУЪБЗжЮіЃЌетЫЕУїЕБЧАЮвЙњУцСйНЯЮЊГЄЦкЕФЮТКЭЭЈеЭЕФбЙСІЃЌРЭЖЏСІМлИёЁЂзЪдДМлИёЕШГЩБОЭЦЖЏбЙСІНЋдкНЯГЄЪБЦкФкДцдкЃЌМлИёЕїПивЊзіКУГЄЦкзїеНЕФзМБИЁЃ

ЁЁЁЁЪфШыадЭЈеЭвђЫиЛЙДцдкНЯДѓЕФВЛШЗЖЈадЁЃЭѕОќЗжЮіЃЌЫфШЛЪРНчОМУВЛОАЦјзмЬхЩЯНЕЕЭСЫЖдДѓзкЩЬЦЗЕФашЧѓЃЌУРдЊзпЧПвВгаРћгкбЙЕЭДѓзкЩЬЦЗМлИёЃЌЕЋвСРЪЕШЕидЕеўжЮЕФВЛШЗЖЈвђЫиЃЌЪЙЕУЪЏгЭМлИёШдШЛДцдкУЭеЧЕФПЩФмадЃЌжаЙњУцСйЕФЪфШыадЭЈеЭбЙСІГфТњВЛШЗЖЈадЁЃ

ЁЁЁЁБОБЈМЧеп НЏбхіЮ

ЁЁЁЁЩљвє

ЁЁЁЁCPIНЋЯжЛЗБШИКдіГЄ

ЁЁЁЁдЄМЦНёФъ1дТCPIЭЌБШдіГЄТЪНЋгы2011Фъ12дТЛљБОГжЦНЁЃЫцзХДКНкКѓЮяМлЕФМОНкадЛиТфЃЌ2дТЛЗБШГіЯжИКдіГЄЕФПЩФмадДѓЃЌЭЌБШдіГЄТЪНЋдйЖШЯджјЛиТфЁЃ

ЁЁЁЁ——жаН№ЙЋЫОЪзЯЏОМУбЇМвХэЮФЩњ

ЁЁЁЁдЄМЦНёФъ4ДЮ“ЕїзМ”

ЁЁЁЁЭЈеЭбЙСІЛКНтЪЙОіВпепНЋеўВпжиЕузЊвЦжСЙизЂОМУдіГЄЁЃдЄМЦДКНкЧАЯІЃЌбыааЛсНЋДцПюзМБИН№ТЪЯТЕї50ИіЛљЕуЃЌвдЛККЭМОНкадвђЫиДјРДЕФСїЖЏадбЙСІЁЃЮДРДЃЌЛѕБвеўВпНЋЦЋЯђЪЪЖШПэЫЩЁЃдЄМЦНёФъНЋзмЙВОРњ4ДЮДцПюзМБИН№ТЪЯТЕїЁЃЮДРДвЛИіМОЖШбыааНЋМЬајБЃГжЯжааРћТЪеўВпЃЌГ§ЗЧШЋЧђОМУЛЗОГЭЛШЛЖёЛЏЁЃ

ЁЁЁЁ——ФІИљДѓЭЈЪзЯЏОМУбЇМвжьКЃБѓ

ЁЁЁЁНёФъзтН№еЧЗљНЋЧїЛК

ЁЁЁЁШЅФъ12дТзтН№еЧЗљЛиТф0.6ИіАйЗжЕуЃЌЮЊШЅФъЛиТфЗљЖШзюДѓЕФдТЗнЁЃгШЦфЪЧзтН№ЫЎЦНИпЁЂЩЯеЧПьЁЂашЧѓЙцФЃХгДѓЕФвЛЯпГЧЪаЃЌФъЖШзтН№ЖМГіЯжБШНЯУїЯдЕФЛиТфЁЃУїФъзтН№ЩЯеЧбЙСІвРШЛЦеБщДцдкЃЌЕЋЫцзХзтСоЪаГЁЕїПиДыЪЉЕФВЛЖЯЩюШыЃЌвдМАЙЋзтЗПЕФДѓЙцФЃЙЉгІЃЌдЄМЦ2012зтН№еЧЗљНЋИќМгЛККЭЁЃ

ЙигкCPI,ЕїПиЕФЯрЙиаТЮХ

ЙЋЫОУћГЦЃКББОЉЩЯЧкЦеЛлзЩбЏгаЯоЙЋЫО

ПЊ ЛЇ ааЃКЩЯКЃЦжЖЋЗЂеЙвјааББОЉЕчзгГЧжЇаа

еЫ КХЃК91200154800036009

ЙЋЫОЕижЗЃКББОЉЪаКЃЕэЧјЩЯЕиЪЎНжЛдЛЭЙњМЪ17Ву

гЪеўБрТыЃК100085

ПЭЗўЕчЛАЃК

зљЛњЃК+86-010-82811908

ЪжЛњЃК+86-13810686991

ДЋецЃК+86-010-82811908

СЊ ЯЕ ШЫЃКжЃаЁНу

QQ ПЭ ЗўЃК

ЦѓвЕгЪЯфЃКcapital@51cir.com

КЯЭЌЯТдиЃКЯюФПКЯЭЌ

ЙЋЫОНщЩм

“жаЙњзЪБОбаОП”ЮЊББОЉЩЯЧкЦеЛлзЩбЏгаЯоЙЋЫОЦьЯТ"ЦеЛлЭЖзЪбаОПжааФ"ГЩЙћЗЂВМЭјеОжЎвЛЃЌЪЧвдВњвЕбаОПЁЂЪаГЁЕїВщЁЂЯюФППЩааадбаОПЁЂIPOЩЯЪазЩбЏЁЂЭЖШкзЪЗўЮёЮЊжїгЊвЕЮёЕФДѓаЭзлКЯЭјеОЁЃ

ББОЉЩЯЧкЦеЛлзЩбЏгаЯоЙЋЫОЃЌзЂВсзЪН№100ЭђдЊЃЌЪЧгЩбуаажаЙњЃЈжЧЛљДДЭЖгыББДѓЁЂЧхЛЊЕШИпаЃСЊКЯГЩСЂЕФЙЋвцадзщжЏЃЉГЩдБЁЂББОЉДѓбЇОМУбЇдКВЉЪПЩњзщжЏЁЂФЯПЊДѓбЇОМУбЇдКзЪЩюНЬЪкМАЪ§ЪЎЮЛеўИЎЭЫанзЈМвЙВЭЌЗЂЦ№ГЩСЂЕФзЈМвМЖЕФДДвтбаОПгыЭЖзЪзЩбЏЛњЙЙЁЃ

“ЩЯЪПЮХЕРЃЌЧкЖјаажЎ”ЪЧЙЋЫОГЋЕМЕФКЫаФРэФюЃЌЮЊПЭЛЇЬсЙЉИпЦЗжЪЁЂгаМлжЕЕФбаОПГЩЙћЪЧЙЋЫОЕФЪЙУќЫљдкЃЌДђдьЙњМвМЖДДвтбаОПгыЭЖзЪзЩбЏЦНЬЈЪЧЮвУЧЪИжОВЛгхЕФЗмЖЗФПБъЁЃ

ЙЋЫОзЪжЪ

ЮвУЧОпгаЙњМвЗЂИФЮЏАфЗЂЕФ

МзМЖЙЄГЬзЩбЏзЪжЪ

ЗўЮёЗЖЮЇЃК

БржЦЯюФПНЈвщЪщЁЂЯюФППЩааадбаОПБЈИцЁЂЯюФПЩъЧыБЈИцЁЂзЪН№ЩъЧыБЈИцЃЛЭЖзЪЁЂШкзЪзЩбЏЃЛаавЕЁЂзЈЯюКЭЧјгђЗЂеЙЙцЛЎБржЦМАзЩбЏЁЃ

КИЧаавЕЃК

ЙЋТЗЁЂЬњТЗЁЂГЧЪаЙьЕРНЛЭЈЁЂУёКНЁЂЫЎЕчЁЂКЫЕчЁЂКЫЙЄвЕЁЂЛ№ЕчЁЂУКЬПЁЂЪЏгЭЬьШЛЦјЁЂЪЏЛЏЁЂЛЏЙЄЁЂвНвЉЁЂНЈжўВФСЯЁЂЛњаЕЁЂЕчзгЁЂЧсЙЄЁЂЗФжЏЁЂЛЏЯЫЁЂИжЬњЁЂгаЩЋвБН№ЁЂХЉвЕЁЂСжвЕЁЂЭЈаХаХЯЂЁЂЙуВЅЕчгАЕчЪгЁЂЫЎЮФЕижЪЁЂЙЄГЬВтСПЁЂбвЭСЙЄГЬЁЂЫЎРћЙЄГЬЁЂИлПкКгКЃЙЄГЬЁЂЩњЬЌНЈЩшКЭЛЗОГЙЄГЬЁЂЪаеўЙЋгУЙЄГЬЁЂНЈжўЁЂГЧЪаЙцЛЎЁЂзлКЯОМУЁЃ

дожњЩЬСЌНг